北信瑞丰靳晓龙:一文了解“进可攻、退可守“的可转换债券

可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司普通股票的债券。如果债券持有人不想转换,则可以继续持有债券,直到偿还期满时收取本金和利息,或者在流通市场出售变现。如果持有人看好发债公司股票增值潜力,在宽限期之后可以行使转换权,按照预定转换价格将债券转换成为股票,发债公司不得拒绝。

可转换债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。

可转换债券兼有债券和股票的特征,具有以下三个特点:

债权性:与其他债券一样,可转换债券也有规定的利率和期限,投资者可以选择持有债券到期,收取本息。

股权性:可转换债券在转换成股票之前是纯粹的债券,但转换成股票之后,原债券持有人就由债权人变成了公司的股东,可参与企业的经营决策和红利分配,这也在一定程度上会影响公司的股本结构。

可转换性:可转换性是可转换债券的重要标志,债券持有人可以按约定的条件将债券转换成股票。

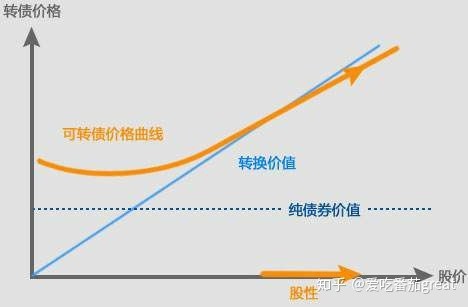

由于可转债的价格为正股价值叠加转股溢价率,且其参与对象、交易特征、券种分布较权益市场有比较明显的差异,因此,除了以正股为出发点的研究体系外,我们对于转债也进行了一系列统计研究。

将转债按绝对价格进行分类统计,低价券考察买入价格在105元、110元以下个券,高价券考察买入价格在120元、125元以上个券,中间价考察买入价格在105-120元、110-125元之间个券,以1个月、3个月、6个月的调仓周期分别统计了持仓收益及风险情况。

原始数据来源:WIND资讯

从回测统计结果可见,阈值处于中间价的转债相对绝对低价策略105元以下买入和绝对高价策略125元以上买入,明显更具有性价比。同时,持有期越长,低价策略的年化收益越高。因此,我们主要选择的对象为当前价格在105-120元之间的低溢价率转债。

在仓位控制方面,历史数据显示,转债的平均标准差约为中短期利率债的5倍,换言之,转债比例在20时,纯债部分与转债部分对收益的影响基本相当。转债比例低于15时,基金的收益以纯债特征为主;转债比例超过25时,基金的收益以转债特征为主。

2019-2020年,权益市场连续两年大幅上涨,转债指数也累计上涨30。今年春节后,权益市场出现估值调整,上证指数较高点下跌约8,而转债指数同期下跌仅不到3,充分体现了转债“进可攻、退可守“的属性。

当前权益市场绝对估值水平整体上仍处于历史60-70分位数,但转债整体转股溢价率处于40-50分位数,处于合理配置区间。我们认为,股市未来主要以结构性机会为主,在过去一年经历了基金抱团、各行业“茅“股大涨后,大市值股票需要时间消化估值压力,对指数进行拖累;而业绩优秀但前期被忽视的中小市值股票则有较大的补涨空间。对于转债的标的,也相应的偏重中小市值、低价、低转股溢价率的标的。

相关阅读

最新文章

随机推荐

- 【直击进博会·参展商热议】欧莱雅集团董事长兼CEO安巩:进博会提供了宝贵平

- 山东春天适合自驾游的地方推荐 台儿庄古城共寻故梦

- 服务企业超2万家 兴业银行“芝麻开花”为科创小巨人排解“成长烦恼”

- 华为鲁勇:城市只有以“智变”创“质变”,激发链式反应,才能赢得数质时代

- 连锁企业2021必看:藏在企业微信、有赞连锁里的8个增长机会

- 白云机场纽约亮相 贺世界航线发展大会在广州举办

- 龙元建设项目安全生产获巴斯夫管理团队认可!

- 苹果秋季将要发布的三款新iphone, 双卡廉价版占60%!

- 十八般便捷健身房 带给你新鲜的健身体验

- 受邀美团合作商大会 新日电动车助力打造更强配送生态圈

- 世友桃花心木地板,随音符流转于脚尖,沁人于心脾

- 桐枫住宅家具举办体验活动,简约打动人心

- 蒋梦婕签约蘑菇街首席明星主播,亲自为粉丝挑选好物

- 赛车手储昊文澳洲新州锦标赛oberon站获得组别冠军

- 百度短视频的中流砥柱——好看视频,未来还能走多远?

- 光明随心订:夏季养生就要新鲜牛奶

- 光明随心订:送奶员辛苦了,给你好评!

- DIGIX TALK|不能错过的十场热门演讲,哪一个是你所爱?

- 熬夜党懒人必备的OKACHI欧卡姿小摩按摩兔射频美容仪

- 爱奇艺随刻成为北影节春季在线影展官方指定首席视频互动社区

最新评论

更多评论